Stop all’aumento del requisito per la pensione di vecchiaia legato alle aspettative di vita fino al 2025: a partire da quell’anno, si attuerà uno nuovo scatto di due mesi, comunque inferiori a tre mesi previsti nello scenario pre-Covid. Si recupera però a partire dal 2026, quando gli scatti legati alle aspettative di vita saranno invece superiori al previsto. In qualche modo opposto lo scenario per chi si ritira con la pensione anticipata, perché gli scatti legati alle aspettative di vita sono già bloccati fino al 2026 e l’effetto Covid produce un aumento dell’età contributiva necessaria per andare in pensione dal 2027, quando ci vorranno 43 anni e un mese (contro i 43 anni previsti prima del Covid).

I calcoli e le stime sono quelli effettuati dalla stessa INPS, inseriti nella Relazione Annuale appena presentata: «la brusca diminuzione della speranza di vita a 65 anni nel 2020 causata dalla pandemia ha riportato a un valore simile a quello registrato nel 2010. Questo comporta un rallentamento della crescita dell’età di pensionamento per vecchiaia, rallentamento tuttavia temporaneo e che sarà riassorbito nell’arco di un decennio».

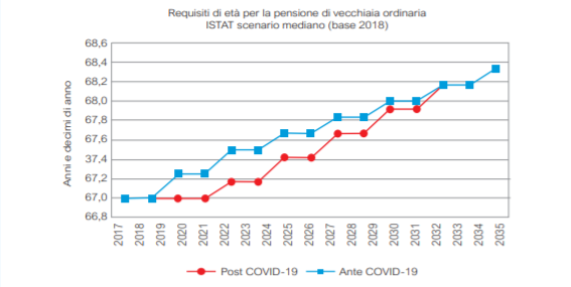

Requisiti età pensione di vecchiaia: scenario dal 2023

Il punto è il seguente: in base alla normativa attuale, il prossimo incremento dell’età pensionabile legato alle speranze di vita è previsto nel 2023. E dovrà essere calcolato come media della differenza della speranza di vita a 65 anni del 2019 rispetto a quella del 2017 (dato già acquisito) e dell’analoga differenza del 2020 rispetto al 2018. I dati ISTAT mostrano la brusca frenata della speranza di vita a 65 anni registrata nel 2020 a causa della pandemia, ma nel 2021 riprende a salire e, a partire dal 2022, i dati precedenti e successivi a quelli del picco della pandemia da Coronavirus tornano sovrapponibili (quindi, si annulla l’effetto Covid).

Aumento scatti età pensione dal 2025: + 2 mesi

Questo andamento determina una diversa progressione degli scatti, rispetto a quelli fin qui ipotizzabili. In base ai calcoli INPS, non ci saranno più scatti legati alla speranza di vita per la pensione di vecchiaia fino al 2024. In pratica, quindi, per i prossimi tre anni l’età per la pensione di vecchiaia continuerà a essere pari a 67 anni. Riprenderà poi a salire nel 2025, con uno scatto di due mesi (in luogo dei tre ipotizzabili in uno scenario pre Covid). Dal 2027 la proporzione si inverte, con quattro scatti di tre mesi ogni due anni fino al 2033. In ogni caso, però, visto il blocco degli scatti fino al 2025, l’età resta più bassa di quella prevista nello scenario pre-Covid fino al 2033.

Il divario con i requisiti pre Covid è dunque di tre mesi per il biennio 2023-24, si amplia a quattro mesi nel biennio 2025-26 per poi ridursi gradualmente fino a esaurirsi con l’incremento del 2033. Le stime mostrano come la pensione di vecchiaia salirà a:

- 67 anni e due mesi nel 2025,

- 67 anni e cinque mesi nel 2027,

- 67 anni e 8 mesi nel 2029,

- 67 anni e 1 mese nel 2031 (nello scenario pre-Covid erano 68 anni).

Pensione anticipata: aumento scatti dal 2027

E’ invece opposto l’andamento della pensione anticipata per effetto del blocco delle aspettative di vita fino al 2026 già previsto dall’articolo 15 del dl 4/2019. In pratica, da quando riprenderanno gli scatti dal 2027, saranno più alti di quelli precedentemente previsti. Al 2035, il requisito per la pensione anticipata sarà di quattro mesi più alto rispetto a quello previsto nello scenario pre-Covid: ci vorranno 44 anni di contributi contro i precedenti 43 anni e otto mesi.

Effetto Covid sulla rendita pensionistica

Un impatto anche sui coefficienti di trasformazione, in base ai quali si calcola la pensione. La prossima revisione, prevista a metà del 2022, e che stabilirà i coefficienti validi per gli anni 2023 e 2024, sarà basata sulla mortalità del 2020, come visto pesantemente condizionata dalla pandemia. Molto in sintesi, il coefficiente 2023 sarà pari a quello del 2013 mentre quello 2025, calcolato sulla mortalità 2022, torna ad essere sovrapponibile al periodo pre-Covid.

Questi dati ripropongono le questioni legate ai livelli e alla periodica revisione dei coefficienti di trasformazione del montante contributivo in rendita pensionistica, mettendo in luce l’incoerenza del legame con l’anno di pensionamento e non quello di nascita. Un esempio della penalizzazione in termini di equità: a parità di coefficienti e di età di pensionamento, i cittadini con le pensioni più basse e che vivono meno a lungo finanziano i cittadini con le pensioni più alte che vivono più a lungo.

=> Dati INPS su Quota 100 e Opzione Donna, ipotesi di Riforma Pensioni

Interventi proposti: modulare l’età per la pensione, correggere i coefficienti di trasformazione, individuare le condizioni di lavoro usuranti e/o gravose e riconoscere i territori a maggior rischio ambientale